今年以來(lái)��,陸續有一些物業(yè)服務(wù)企業(yè)擬排隊上市����。宋都股份��、正榮服務(wù)����、金融街物業(yè)��、星盛商業(yè)管理����、燁星集團��、弘陽(yáng)服務(wù)等物企業(yè)已向港交所遞交了招股書(shū)���,而更多的物企也萌發(fā)了赴港上市的念頭�����。

在近日舉辦的“2020年中物研協(xié)物業(yè)高管上市輔導沙龍”上���,成功上市的永升生活服務(wù)集團執行董事兼總裁周洪斌為籌備上市的內地企業(yè)傳授了香港上市經(jīng)驗��。

以下為周洪斌演講全文:

演講者 周洪斌

永升生活服務(wù)集團執行董事兼總裁

永升服務(wù)自2018年3月份戰略決定從新三板摘牌赴港上市之后�����,共計花了149天遞了1萬(wàn)表���,用了大約262天通過(guò)聯(lián)交所的聆訊�,最終于2018年12月17日成功掛牌����,成為第11家港股上市的物企��。這樣的上市節奏和速度創(chuàng )造了物企上市的新紀錄��。

永升生活服務(wù)上市以來(lái)股價(jià)走勢圖

上市對于企業(yè)來(lái)說(shuō)���,我覺(jué)得是一次脫胎換骨���,也是一次品牌價(jià)值的提升�,同時(shí)還是一個(gè)比較復雜和艱苦的過(guò)程�。

對我自己而言�����,帶領(lǐng)一家物業(yè)服務(wù)企業(yè)上市���,是我的人生夢(mèng)想?��,F在����,我實(shí)現了這個(gè)夢(mèng)想��,有很多的關(guān)于物企上市的體會(huì )分享給大家�。

在上市過(guò)程中�,我發(fā)覺(jué)�����,除了要關(guān)注法律���、財務(wù)等等一系列專(zhuān)業(yè)層面的東西外�,企業(yè)管理其實(shí)在很大程度上決定了上市的節奏及上市公司的價(jià)值���。因此���,有非常多的細節是需要管理層去思考的��。

戰略思考先行 明確上市目的

第一�,我認為物企需要思考上市的目的�����。它必須在股東管理團隊內形成共識���,因為這決定了上市過(guò)程中的動(dòng)作與未來(lái)公司的價(jià)值�����。

一般來(lái)講����,我覺(jué)得公司上市的目的�,無(wú)外乎以下幾點(diǎn):

·獲得融資

·提升品牌

·體現過(guò)去服務(wù)的價(jià)值

·未來(lái)發(fā)展的真實(shí)需求

關(guān)于這些目的����,我們一直在思考��。到2018年的時(shí)候����,資本市場(chǎng)的總體氛圍并不是很好���,但是我們從戰略上判斷未來(lái)這三五年����,物管行業(yè)發(fā)展會(huì )加速��,行業(yè)的集中度也會(huì )增強���。

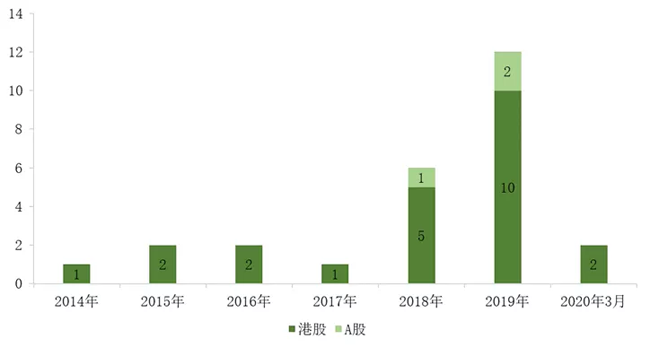

2014-2020年4月物業(yè)服務(wù)企業(yè)上市數量分布

資料來(lái)源:中物研協(xié)

基于此�����,我們對于上市目的形成了一個(gè)基本的共識����,那就是以發(fā)展的目的出發(fā)���,實(shí)現公司價(jià)值的體現和品牌的提升��,融資反而是我們比較次要的目的�����。

因此��,當時(shí)在定價(jià)各方面��,我們就想方設法讓利給一些投資人和股東���,以爭取在2018年12月份這個(gè)時(shí)間點(diǎn)去上市���,讓我們能在2019年有更多的精力去迎接之后的市場(chǎng)變革與規模擴張��。

我覺(jué)得����,節奏的把握��、戰略的選擇以及共識的達成是很重要的����。最怕在戰略層面對上市這件事有所搖擺����,因為一旦啟動(dòng)上市以后�����,其實(shí)會(huì )有很多可能產(chǎn)生動(dòng)搖的東西�。

慎選上市中介 節約精力與成本

第二��,我想分享的是上市中介的選擇����。在港交所上市與A股上市的法律邏輯�、體系�,包括人的溝通方式�����、行為習慣都不一樣����,所以選擇好的中介公司很重要�����。

當然���,中介公司基本上在香港���。我們會(huì )有包括公司境內境外律師�、券商的律師���、券商����、會(huì )計師等的“4+1+1”的選擇�����。

在選擇的順序上����,我們的建議是先把律師選好�����,之后是審計師��、然后再是券商��。在選擇律師的時(shí)候�����,我們希望律師不僅僅能從法律的角度做解讀�,還需要有責任心�����。因為當人們真正用上市合規的要求評判物企的時(shí)候��,確實(shí)有很多需要去調整���、整改的地方�。所以�����,券商需要有一些擔當���,才能讓事情順利進(jìn)行����。

資料來(lái)源:永升服務(wù)官網(wǎng)

我建議在選擇這些中介的時(shí)候��,首先要優(yōu)選有物管行業(yè)案例的中介機構���,這樣溝通起來(lái)可能更順暢�。同時(shí)�,這些中介機構盡量有過(guò)成功磨合的案例�����,因為這不是一家中介可以完成的����。

我們當時(shí)上市的時(shí)候�����,溝通過(guò)程非常復雜���。因此���,如果境內境外的律師�、券商和會(huì )計師認知上的共識沒(méi)有統一起來(lái)����,將會(huì )相當耗精力�����,耗成本��。

把握上市節奏 主導過(guò)程管理

第三�����,我建議過(guò)程管理需要上市公司來(lái)主導���。我們委托的券商�、主承銷(xiāo)商可以去把控基本規律的節奏��。但是��,真正在上市過(guò)程中�����,時(shí)間節奏的把控其實(shí)是與企業(yè)自身的定位�����、管理水平以及控制能力強相關(guān)的����。所以�,其實(shí)企業(yè)應該在過(guò)程管理中充當主導��,以終為始�,排出時(shí)間表并盡量控制風(fēng)險����。

在這個(gè)過(guò)程中��,物業(yè)服務(wù)公司面臨著(zhù)很大的心理挑戰��。比如你過(guò)去的經(jīng)營(yíng)業(yè)務(wù)是否真的是合規����?如果物業(yè)服務(wù)公司跟房地產(chǎn)公司有著(zhù)股東股權關(guān)系����,就涉及到關(guān)聯(lián)交易���、獨立性��、同業(yè)競爭等問(wèn)題�����。那么���,按照三獨立五分開(kāi)的原則���,我們要做一個(gè)分離�。

其實(shí)�����,這還是相對容易的��,難的是要實(shí)現真正的獨立和分開(kāi)���,需要在大股東房地產(chǎn)公司的這些人的心智里根除積習已久的觀(guān)念����。

我覺(jué)得����,要實(shí)現這一點(diǎn)�����,就需要管理團隊下很多的功夫����。我們當初在上市的時(shí)候也面臨很多問(wèn)題�����。比方說(shuō)在分拆之前��,我們的信息化系統����、財務(wù)核算系統��、辦公OA的系統�����、員工的評估考評機制等等����,都需要通過(guò)強硬的手段征求地產(chǎn)大股東���、董事長(cháng)的同意�����,對非常多的流程和數據進(jìn)行改變�。

這對我們來(lái)講�����,是一個(gè)非常巨大的心智挑戰�����。希望諸位的內心要足夠強大�����,因為我們本身屬于房地產(chǎn)產(chǎn)業(yè)鏈的下游����,在改變的過(guò)程中��,會(huì )面臨非常多的質(zhì)疑或是障礙����。

因此�����,對于房地產(chǎn)是大股東的物業(yè)服務(wù)企業(yè)��,我建議特別注意以下幾點(diǎn)���,否則會(huì )影響公司的上市節奏和時(shí)間表����。

① 從遞交進(jìn)入到編制招股說(shuō)明書(shū)�����,直至掛牌上市的過(guò)程中��,一定要注意盡量保持業(yè)務(wù)的穩定�,不然會(huì )影響到你上市的節奏�。比如說(shuō)在這個(gè)時(shí)候做收并購����,拓展新業(yè)務(wù)�����,或者內部發(fā)生一些股權的變動(dòng)�,又或者其他一些對結果有影響的重大經(jīng)營(yíng)決策事項���。

我們當時(shí)除了一些原有的業(yè)務(wù)和正常的市場(chǎng)招投標還在正常進(jìn)行外����,其他包括多種經(jīng)營(yíng)��、收并購����、新業(yè)務(wù)等涉及變化的事情都暫停了�。因為凡是涉及變化�,你就必須要重新披露以保持信息的公開(kāi)透明��,那就會(huì )影響公司的上市節奏��。

這些都是企業(yè)管理者需要去把控的���,中介機構只能是建議����。

② 對未來(lái)三年發(fā)展策略進(jìn)行梳理��,認真找到自己獨特的發(fā)展路徑以及企業(yè)的特色與競爭力�����。這個(gè)過(guò)程非常費腦��,我會(huì )反復去跟高管團隊跟董事會(huì )討論�����。

在上市之前�,我們管理團隊就應該高度重視這一點(diǎn)��,因為它代表著(zhù)你對投資者的一種承諾�����,而承諾兌現是資本市場(chǎng)一個(gè)很重要的基本邏輯���。

③ 保持管理團隊的穩定��。不是所有的人你都不能變��,公司管理隊的能力和本事��,包括他們是否達成共識����、戰略思考與執行力如何�����、是否具備行業(yè)的影響力���,都是投資者所看重的�,都可能會(huì )對公司的股價(jià)帶來(lái)一定的影響����。

我們當時(shí)上市的時(shí)候����,也會(huì )保持一定概率的人員變化��,但是有3/4的最近三年的高管團隊�,盡量不去動(dòng)�。因為這會(huì )被認為管理團隊不穩定�,從而有一些減分的判斷�����。

④ 關(guān)于合約的合規性和合同的簽約履約�����。舉個(gè)例子����,我記得在香港的時(shí)候�����,我們被要求所有項目基本上要按照法規成立業(yè)委會(huì )�����。這不是那么簡(jiǎn)單的事情���,我們推動(dòng)了好幾個(gè)月�����,后來(lái)又和香港的律師反復溝通���,財務(wù)也有很多細節的工作要去做���。

因此�����,過(guò)程管理中的核心建議是��,如果高管團隊中真的要配置一個(gè)財務(wù)做合規管理這一塊��,最重要的崗位就是CFO����。他一定要非常強����,不光有觀(guān)點(diǎn)����、有方法�����,還能夠明白和理解整個(gè)過(guò)程�,才能讓公司的上市過(guò)程變得相對容易一些����。

顛覆心智 達成共識

第四�,我建議大家一定要達成共識��。其實(shí)上市成本是很高的�����,所以對于很多企業(yè)來(lái)講�����,確實(shí)會(huì )挑戰我們原來(lái)對于成本和收入的看法���。

我自己回顧了一下��,有以下方面需要去思考和準備:

① 稅務(wù)的合規����,會(huì )有很多企業(yè)需要補稅�����,這是一大筆錢(qián)�。

② 成本的合規����,包括消防的合規��、環(huán)保的合規����、社保的合規���、收入確認的合規�����、成本確認的合規等���。像我們在公共收益收入確認的合規上���,大概導致傳統的經(jīng)營(yíng)收益和利潤上減少了接近2000萬(wàn)元�。同時(shí)�,社保����、公積金的補交或撥備也讓成本增加了很多����。此外����,物業(yè)服務(wù)企業(yè)用工很多是采用勞務(wù)派遣的��,要合規的話(huà)�����,勞務(wù)派遣人員原則上不能超過(guò)10%�,這也會(huì )增加成本��。

③ 股權架構的重組可能帶來(lái)的成本�,包括中介公司的費用���、收費率帶來(lái)應收賬款的撥備與壞賬準備����。這也是顛覆很多人的心智的�����。

把控風(fēng)險 保駕護航

第五�����,我建議管理層應特別注意上市過(guò)程中風(fēng)險的把控����。

以下這些風(fēng)險很有可能會(huì )影響上市的結果和審批的過(guò)程:

·行政處罰

·不誠信的管理行為

·重大的訴訟

·核心團隊的不穩定

·輿論��、品牌方面的風(fēng)險

上市過(guò)程是彩排

上市以后是公演

第六�����,我分享的是關(guān)于定價(jià)的策略和掛牌時(shí)間的選擇����。

其實(shí)���,決定未來(lái)市值的最核心肯定還是基于價(jià)值投資的理念��,也就是你公司到底值多少錢(qián)�。但是定價(jià)同樣很重要����,它決定你未來(lái)上市以后股價(jià)的走勢���。一般來(lái)講�,我們盡可能地取中位定價(jià)�����,也盡可能地讓利給投資者���。

我覺(jué)得���,上市以后真正的目的不是融資大小��,不必去在意股價(jià)的一時(shí)漲跌或者融資的多少��,而應看是否能夠持續�、穩定�����、健康地增長(cháng)��。終究有一天�,股市的市值是由投資人去決定的����。

就管理者而言���,我們的心態(tài)要好�,做好我們自己該做的業(yè)務(wù)���、業(yè)績(jì)�����,就足夠了����。這是很重要�����、很平和的一種心態(tài)�����。

資料來(lái)源:永升服務(wù)官網(wǎng)

在正式掛牌上市之前����,其實(shí)每一個(gè)流程都是一次里程碑意義的事件�。但作為管理層來(lái)講�,要集中力量管控好關(guān)鍵節點(diǎn)的流程��。因為有一些核心的關(guān)鍵流程���,如果我們在某一個(gè)節點(diǎn)上晚一個(gè)星期��,可能我們整個(gè)上市的節奏就會(huì )晚半年�����。

有幾個(gè)關(guān)鍵的節點(diǎn)和流程是需要管理者下決心推進(jìn)的:

·境內外股權架構的頂層設計

·完成公司紅籌結構設計

·三年業(yè)務(wù)的規劃和路演

·遞交 A1表

·聆訊的通過(guò)

·定價(jià)�����、募資和發(fā)行

·掛牌

總之����,我覺(jué)得每一個(gè)節點(diǎn)���,對于管理者來(lái)講�,確實(shí)應該高度重視���。中介公司只能給我們提供專(zhuān)業(yè)的意見(jiàn)��,但解決的方案和執行的效率�,其實(shí)是靠管理團隊自己去完成的����。

最后�,我有幾句話(huà)送給大家�。我覺(jué)得上市過(guò)程其實(shí)是彩排�,上市以后才是公演����;物業(yè)服務(wù)公司冰火兩重天�����,價(jià)值投資的理念才是真正的王道����,物企要保持持續�、健康����、穩定的增長(cháng)�。

更多演講嘉賓的精彩片段��,請觀(guān)看↓

“2020年中物研協(xié)物業(yè)高管上市輔導沙龍”

精彩片段回顧