文/楊鷗(中國物業(yè)管理協(xié)會(huì )副會(huì )長(cháng)��、中海物業(yè)集團有限公司執行董事兼行政總裁)

數據顯示:2022年1-6月��,全國商品房銷(xiāo)售面積6.9億平方米��,銷(xiāo)售額6.6萬(wàn)億元�,同比分別下降22.2%����、28.9%��。受調控政策影響���,市場(chǎng)持續降溫����,成交規模降至2015年以來(lái)同期最低水平����,房地產(chǎn)開(kāi)發(fā)投資首次出現同比負增長(cháng)�。

中國房地產(chǎn)市場(chǎng)的變化已顯現出非連續的特性��,變化不再是依靠過(guò)去趨勢對未來(lái)的直接預測���,昨日成功的過(guò)往與明天所遇到問(wèn)題的關(guān)聯(lián)性在降低����,墨守成規甚至可能會(huì )把事情搞砸�。那么地產(chǎn)開(kāi)發(fā)公司及物業(yè)公司將做出如何應對�����?

創(chuàng )新�、求變��、轉型……大家都會(huì )立刻想到這些詞����。但我們對“創(chuàng )新”的理解����,可能還不夠深入���、全面����。隨著(zhù)技術(shù)��、商業(yè)模式等更新越來(lái)越快速����、越來(lái)越猛烈�����,所有的行業(yè)都可能出現這樣的景象:人在半途時(shí)�,突然這個(gè)行業(yè)消失了���,突然你的技術(shù)優(yōu)勢被取代了����。那該怎么辦�����?你需要尋找企業(yè)的第二增長(cháng)曲線(xiàn)���!

第二曲線(xiàn)創(chuàng )新理論概述

第二曲線(xiàn)是尋找成長(cháng)加速度��、切換新業(yè)務(wù)���、尋找新空間的過(guò)程��。正如加里·哈默所言�����,如果我們的企業(yè)整天只是在追求漸進(jìn)式發(fā)展�,而競爭對手則在塑造新的行業(yè)����,企業(yè)就“如同大難臨頭時(shí)卻歌舞升平一樣危險”����。第二曲線(xiàn)一定意味著(zhù)顛覆式創(chuàng )新�,企業(yè)在滿(mǎn)足越來(lái)越挑剔的客戶(hù)需求的過(guò)程中���,與其更好�,不如不同���。

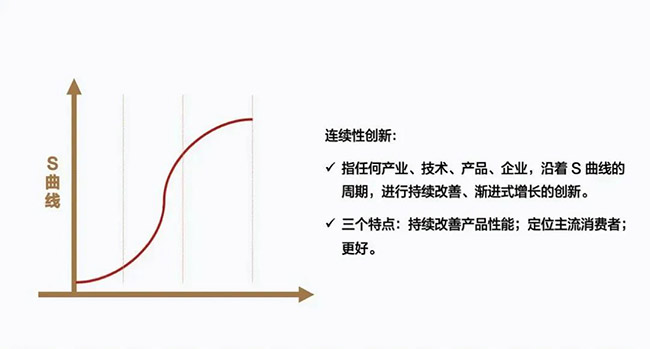

李善友在《第二曲線(xiàn)創(chuàng )新》中�����,對創(chuàng )新模式進(jìn)行了分類(lèi):“創(chuàng )新模式有兩種:一種是在原有曲線(xiàn)上的持續改進(jìn)��;另一種是兩條曲線(xiàn)轉換期間的非連續性創(chuàng )新���。”連續性創(chuàng )新是指任何產(chǎn)業(yè)����、技術(shù)���、產(chǎn)品���、企業(yè)�����,沿著(zhù)S曲線(xiàn)的周期���,進(jìn)行持續改善��、漸進(jìn)式增長(cháng)的創(chuàng )新�,也常稱(chēng)為“延續性創(chuàng )新”“漸進(jìn)式創(chuàng )新”“積累性創(chuàng )新”等��。

以技術(shù)為例��,有關(guān)S曲線(xiàn)應用的學(xué)術(shù)論文非常多���,大量研究都得出同一結論:任何技術(shù)的發(fā)展都不能逃離S曲線(xiàn)的宿命��。

技術(shù)的連續性創(chuàng )新完全符合S曲線(xiàn)����,它是建立在現有的知識市場(chǎng)和技術(shù)基礎之上的漸進(jìn)式創(chuàng )新�,并且有以下三個(gè)特征:

第一是沿著(zhù)技術(shù)曲線(xiàn)持續改善原有產(chǎn)品的性能�����;

第二是定位主流市場(chǎng)的主流消費者�;

第三是“更好”����。

技術(shù)創(chuàng )新的s曲線(xiàn)

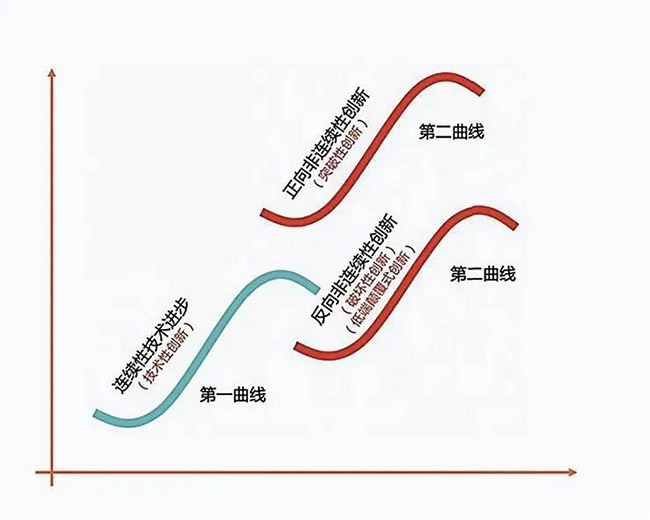

根據創(chuàng )新理論���,在原有連續性技術(shù)的基礎上���,可能產(chǎn)生兩種不同的非連續性技術(shù)�����,第一種是在原S曲線(xiàn)上方����,表示比原技術(shù)更好的突破性技術(shù)��,比如常規動(dòng)力到核動(dòng)力的飛躍����,我們稱(chēng)之為“正向非連續性技術(shù)”�����;第二種是在原S曲線(xiàn)下方�����,起始階段比原有的技術(shù)更低�,但發(fā)展潛力巨大�,隨著(zhù)新技術(shù)的進(jìn)步���,對原有技術(shù)形成破壞性的打擊�,因此可以稱(chēng)為“反向非連續性技術(shù)”或“低端破壞性創(chuàng )新”�����。比如���,從馬車(chē)到火車(chē)的轉換�,初期的火車(chē)運行速度遠不如馬車(chē)�,但如今高鐵的運行速度已超過(guò)300公里/小時(shí)��,而馬車(chē)作為交通工具早已退出了歷史舞臺����。

兩種不同的非連續性創(chuàng )新

在對比兩種非連續性創(chuàng )新之后�,克里斯坦森在《創(chuàng )新者的窘境》中指出:實(shí)際上成熟企業(yè)在應對各種類(lèi)型的連續性創(chuàng )新時(shí)�,可以做到銳意進(jìn)取�����、積極創(chuàng )新����、認真聽(tīng)取客戶(hù)的意見(jiàn)���,但他們似乎無(wú)法成功解決在軌線(xiàn)圖上的下行視野和向下游市場(chǎng)流動(dòng)的問(wèn)題�����。這些企業(yè)似乎被它們的客戶(hù)牽絆住了手腳����,從而在破壞技術(shù)出現時(shí)���,給了具有攻擊性的新興企業(yè)顛覆它們領(lǐng)先地位的可乘之機��。也就是說(shuō)�����,成熟企業(yè)在面臨正向非連續性創(chuàng )新時(shí)����,似乎總是能夠引領(lǐng)行業(yè)潮流��,但在面對反向非連續性創(chuàng )新時(shí)�,往往喪失其行業(yè)領(lǐng)先的地位�。

克里斯坦森引用了《磁盤(pán)/趨勢報告》中的一組數據進(jìn)行論證���。在第一曲線(xiàn)的連續性創(chuàng )新中��,如果初創(chuàng )企業(yè)和領(lǐng)先企業(yè)競爭����,領(lǐng)先企業(yè)獲勝的概率為80%��;在正向非連續性的突破性技術(shù)創(chuàng )新中����,領(lǐng)先企業(yè)的勝率是67%�;而在反向非連續性的破壞性創(chuàng )新(顛覆式創(chuàng )新)中�����,領(lǐng)先企業(yè)的勝率僅為33%���。

顛覆式創(chuàng )新產(chǎn)品�����,在主流市場(chǎng)注重的性能方面通常弱于現有的成熟產(chǎn)品�����,但他們擁有一些邊緣消費者(通常也是新消費者)所看重的其他特點(diǎn)��,比如價(jià)格更低���,操作更簡(jiǎn)單�����,更方便消費者使用等等��。

我們來(lái)看一看低端顛覆式創(chuàng )新是如何一步步完成的��。

第一步���,在需求端識別未被滿(mǎn)足的大眾需求(如低端市場(chǎng)和邊緣市場(chǎng))����,在供給端引入新興技術(shù)和更方便�����、更便宜的產(chǎn)品�����。小米��、拼多多的成功便是很好的例證����。

第二步��,技術(shù)和產(chǎn)品的連續性迭代進(jìn)步��。顛覆式創(chuàng )新是一個(gè)帶有時(shí)間特性的市場(chǎng)機會(huì )�����,僅指兩條技術(shù)曲線(xiàn)交替和轉換的時(shí)期�����,具有很大的偶然性����,所以一旦轉換完成���,便又會(huì )進(jìn)入技術(shù)固有的發(fā)展曲線(xiàn)�,即必須采取連續性技術(shù)進(jìn)步����。

第三步�,顛覆發(fā)生�����。當新興企業(yè)的技術(shù)快速發(fā)展至能夠以更低的價(jià)格滿(mǎn)足高端用戶(hù)需求時(shí)�����,高端用戶(hù)便會(huì )義無(wú)反顧地轉投新型企業(yè)的懷抱�,顛覆在此刻完成��。

基業(yè)長(cháng)青是每一家企業(yè)所追求的��,如何做到���?《第二曲線(xiàn)創(chuàng )新》給出了兩點(diǎn)答案:第一�,盡量延長(cháng)第一曲線(xiàn)的生命�;第二�����,第一曲線(xiàn)到達極限點(diǎn)之前���,啟動(dòng)獨立的第二曲線(xiàn)���。

在第一點(diǎn)上����,我們持續改進(jìn)產(chǎn)品性能���、進(jìn)一步深入研究主流市場(chǎng)的主流消費者�、把能做的做到最好(以至于整個(gè)行業(yè)“內卷”蔓延)�,但在“房住不炒”����、常住人口城鎮化率達64.72%(2022年2月28日國家統計局數據)�、老齡化社會(huì )的大形勢面前�����,就整個(gè)房地產(chǎn)行業(yè)而言��,上述連續性創(chuàng )新僅僅是延緩衰落����,并不能改變行業(yè)利潤率下降��、整體走低的趨勢���。若沒(méi)有第二點(diǎn)的出現����,該種努力僅僅是“用戰術(shù)上的勤奮來(lái)掩飾戰略上的懶惰”�。我們常開(kāi)玩笑地說(shuō)“當市場(chǎng)不好時(shí)����,大量房地產(chǎn)企業(yè)倒閉���,若惡劣到全行業(yè)退出�����,我們也要做最后倒下的那一個(gè)��。”現在看來(lái)�����,這仿佛不再是玩笑話(huà)�。

以中海為例�,在第二點(diǎn)上����,其早在2018年業(yè)績(jì)發(fā)布會(huì )上就提出了“今天��、明天��、后天”戰略業(yè)務(wù)結構�����。在做好“今天”的業(yè)務(wù)—住宅開(kāi)發(fā)的基礎上����;布局“明天”的業(yè)務(wù)—城市更新與區域綜合開(kāi)發(fā)���、以及中海系甲級寫(xiě)字樓�、購物中心��、星級酒店的投資開(kāi)發(fā)等�����;試水“后天”的業(yè)務(wù)—數字科技研發(fā)與投資���、新基建與能源投資���、新型建材生產(chǎn)制造等����。

中海 “今天���、明天�、后天”業(yè)務(wù)發(fā)展戰略

第二曲線(xiàn)的開(kāi)啟時(shí)點(diǎn)與創(chuàng )新方法

在對上述創(chuàng )新理論學(xué)習過(guò)程中���,我們已經(jīng)對原因(WHY)��、對象(WHAT)�、地點(diǎn)(WHERE)��、人員(WHO)進(jìn)行了討論�����。接下來(lái)����,我們將著(zhù)重研究時(shí)間(WHEN)��、方法(HOW)的問(wèn)題�。

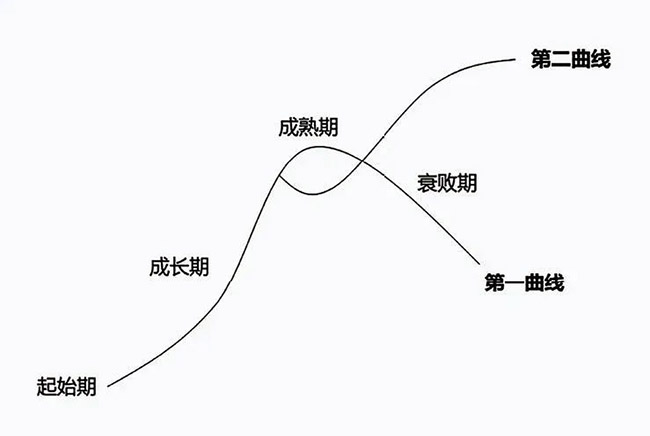

在時(shí)間這個(gè)問(wèn)題上�����,根據查爾斯·漢迪《第二曲線(xiàn):跨越“S型曲線(xiàn)”的二次增長(cháng)》對“創(chuàng )新”的詮釋及實(shí)施步驟����,我們可以看到“第二曲線(xiàn)必須在第一曲線(xiàn)到達巔峰之前就開(kāi)始增長(cháng)��,只有這樣才能有足夠的資源(金錢(qián)��、時(shí)間和精力)承受在第二曲線(xiàn)投入期經(jīng)濟效益的下降���,如果在第一曲線(xiàn)到達巔峰并已經(jīng)掉頭向下后才開(kāi)啟第二曲線(xiàn)�,那無(wú)論是在紙上還是在現實(shí)中就都行不通了��,因為第二曲線(xiàn)無(wú)法增長(cháng)得足夠高����,它無(wú)法依靠第一曲線(xiàn)的資源來(lái)度過(guò)投入期��。”“當你知道你該走向何處時(shí)���,你往往已經(jīng)沒(méi)有機會(huì )走了�����。”

第二曲線(xiàn)必須在第一曲線(xiàn)到達巔峰之前就開(kāi)始增長(cháng)

查爾斯·漢迪把從拐點(diǎn)開(kāi)始的增長(cháng)線(xiàn)稱(chēng)為“第二曲線(xiàn)”���。任何一條增長(cháng)曲線(xiàn)都會(huì )滑過(guò)拋物線(xiàn)的頂點(diǎn)(增長(cháng)的極限)��,持續增長(cháng)的秘密是在第一條曲線(xiàn)到達巔峰之前開(kāi)始一條新的S曲線(xiàn)�。在這時(shí)���,時(shí)間�、資源和動(dòng)力都足以使新曲線(xiàn)度過(guò)它起初的探索掙扎期����。

然而��,這個(gè)時(shí)點(diǎn)又恰好接近頂峰�����,公司處于此時(shí)點(diǎn)也就是處于黃金時(shí)代���。公司的領(lǐng)導人很少有遠見(jiàn)和勇氣在公司高歌猛進(jìn)的時(shí)候偏離已有的成功路徑�,投入充分的資源來(lái)培植一種短期內沒(méi)有收益的業(yè)務(wù)��。通常的情況是�����,直到現有的成長(cháng)曲線(xiàn)明顯下滑時(shí)�����,企業(yè)的領(lǐng)導人才想到另辟新的成長(cháng)曲線(xiàn)���,所以人們通常把拐點(diǎn)而不是此時(shí)點(diǎn)當作公司的戰略轉折點(diǎn)�����。但此時(shí)���,企業(yè)能夠調動(dòng)的有形無(wú)形的資源都在明顯地減少��,新出現的競爭對手很可能趁此時(shí)機對你進(jìn)行窮追猛打�����,公司內部已經(jīng)明顯缺乏創(chuàng )造一條新的業(yè)務(wù)成長(cháng)曲線(xiàn)所需要的從容和自信����。

這就是成功的悖論和曲線(xiàn)邏輯:使你達到現在位置的東西不會(huì )使你永遠保持現在的位置�,如果你過(guò)度相信和依戀導致你成功的邏輯�����,那么成功的邏輯必然會(huì )把你帶向失敗或平庸�����。持續地按一種路徑“追求卓越”的曲線(xiàn)�����,恰恰是一條“追求平庸”的曲線(xiàn)����。

方法上��,我們得注意:放棄過(guò)去的成功經(jīng)驗�,伺機而動(dòng)���!

創(chuàng )新的第一步是要能夠放棄過(guò)去的成功經(jīng)驗����,只是多數人太習慣于自己的“舒適區”����,形成了慣性的思維而不自覺(jué)���,那么他們的命運就必然會(huì )依循“生命周期”的循環(huán)�����,由盛而衰�,所差的只是時(shí)間的長(cháng)短�。

“創(chuàng )新”硬幣的另一面就是“變革”�,對于企業(yè)組織來(lái)說(shuō)�,有很多時(shí)候缺乏的不是創(chuàng )新的構想或是創(chuàng )意���,而是付諸實(shí)踐的變革行動(dòng)���。太多的案例可以讓我們看到:很多知名企業(yè)�����,因為沉迷于過(guò)往的榮光最后招致淘汰�����。

查爾斯·漢迪想告訴大家的是:每一個(gè)企業(yè)都會(huì )有第一曲線(xiàn)�����,通常是企業(yè)的主營(yíng)業(yè)務(wù)����,通過(guò)不斷精細化的優(yōu)化與創(chuàng )新����,第一曲線(xiàn)可能會(huì )為企業(yè)帶來(lái)增長(cháng)���。然而�,第一曲線(xiàn)的成功往往會(huì )蒙蔽人們的雙眼��,讓人們對潛在的新技術(shù)和新市場(chǎng)視而不見(jiàn)�,從而使他人搶占先機����;等到人們開(kāi)始回顧過(guò)去的時(shí)候����,才會(huì )發(fā)現“那就是巔峰����,那就是我們本應該重新思考的時(shí)刻”��,但不幸的是���,這種“事后諸葛亮”都是于事無(wú)補的�����。這樣的例子比比皆是:柯達公司忽視了數碼攝影的可能性���,等它回過(guò)神來(lái)為時(shí)已晚�����;相反���,同樣以膠卷起家的富士膠片不僅沒(méi)有衰亡���,反而迎來(lái)事業(yè)的第二春�����,成為年營(yíng)業(yè)收入超過(guò)200億美元的創(chuàng )新者�,原因是富士膠片逐漸意識到過(guò)去的膠片業(yè)務(wù)即將面臨新的市場(chǎng)風(fēng)暴�����,于是主動(dòng)調整戰略從膠卷行業(yè)跨入醫療行業(yè)�����。

第二曲線(xiàn)不是從無(wú)到有創(chuàng )造出來(lái)的�����,而是從第一曲線(xiàn)中生長(cháng)出來(lái)的���。它不是讓企業(yè)放棄主營(yíng)業(yè)務(wù)去布局新業(yè)務(wù)����,而是通過(guò)創(chuàng )新加強主營(yíng)業(yè)務(wù)����,從更多的創(chuàng )新中分選出第二曲線(xiàn)的新業(yè)務(wù)��。以中海集團這43年的發(fā)展來(lái)看���,其經(jīng)歷了從“建筑施工”到“房地產(chǎn)開(kāi)發(fā)與投資建造并重”��,再到“具備不動(dòng)產(chǎn)運營(yíng)與服務(wù)能力”發(fā)展的過(guò)程�����。相關(guān)多元化����,是中海經(jīng)過(guò)多年探索找出的適合自身發(fā)展的“創(chuàng )新”方法��。

李善友在《第二曲線(xiàn)創(chuàng )新》中給出了第二曲線(xiàn)產(chǎn)生的公式性表述:創(chuàng )新+選擇(市場(chǎng)選擇)+隔離=第二曲線(xiàn)����。

這里的“隔離”往往表現為“獨立小機構”�����,這是確保創(chuàng )新能存活的關(guān)鍵因素����。若沒(méi)有“隔離”�����,原本的變革對象將成為變革的執行者���,初生的第二曲線(xiàn)雛形會(huì )被第一曲線(xiàn)搶占資源���,枯竭而亡���。

微軟這十幾年的發(fā)展����,是一個(gè)很好的例證���。Windows是微軟“長(cháng)子”�,但它卻成了這個(gè)家庭的全部�,扼殺了其他“孩子”出生的權利�����,甚至已經(jīng)出生的“弟弟妹妹”的命運也被牢牢地綁定在了它的身上�。因此����,微軟錯過(guò)了互聯(lián)網(wǎng)普及浪潮���,以谷歌為代表的搜索引擎公司崛起���;錯過(guò)了互聯(lián)網(wǎng)社交浪潮�,以Facebook為代表的社交軟件逐漸興起�;錯過(guò)了移動(dòng)互聯(lián)網(wǎng)浪潮����,在PC操作系統占據90%市場(chǎng)份額���,但在智能手機操作系統市場(chǎng)中僅占1%�。直到2014年���,第三任CEO薩提亞·納德拉——微軟第二曲線(xiàn)的刷新者出現��,才意識到:“Windows既是光環(huán)也是枷鎖�,卸下它才能走得更遠���。微軟只有忘掉過(guò)去的輝煌����,打破原有的認知�����,才能在新時(shí)期找到新的發(fā)展方式����。”后續才會(huì )有微軟的重回巔峰����。

以2012年中海物業(yè)從中海地產(chǎn)分離出來(lái)為例�����,把物業(yè)服務(wù)板塊從地產(chǎn)開(kāi)發(fā)中獨立出來(lái)進(jìn)行實(shí)體化運作這一行業(yè)常規做法����,就是房地產(chǎn)���、物業(yè)行業(yè)對“隔離”手段的實(shí)踐運用�����。這一“隔離”為中海物業(yè)專(zhuān)業(yè)化���、市場(chǎng)化發(fā)展提供了條件�,才有可能提出“資源型���、平臺型����、資產(chǎn)型�����、資本型�����、壟斷型”的戰略思路���,進(jìn)而做專(zhuān)做精��,參與市場(chǎng)競爭���,完成2015年香港主板上市�����。中海系的其他子企業(yè)如華藝設計�、興海物聯(lián)��、領(lǐng)潮供應鏈等�,也已發(fā)展壯大�,具備較強市場(chǎng)競爭能力�,實(shí)現了外部業(yè)務(wù)量大于內部業(yè)務(wù)量的狀態(tài)����,也都是或多或少有賴(lài)于“隔離”的作用��。

行業(yè)第二曲線(xiàn)創(chuàng )新應抓住“趨勢”

趨勢是事物發(fā)展的動(dòng)向���。趨勢是客觀(guān)存在的����,并非主觀(guān)的臆想���。企業(yè)不僅要了解自身和環(huán)境的現狀���,還應了解自身和環(huán)境的趨勢��,研究并把握住趨勢是企業(yè)發(fā)展重要課題��。趨勢分為“企業(yè)個(gè)體趨勢”和“環(huán)境趨勢”����,所謂把握趨勢��,就是讓企業(yè)個(gè)體趨勢最大程度地迎合環(huán)境趨勢��。我們都知道環(huán)境趨勢是客觀(guān)的�����,但也應明確�,企業(yè)個(gè)體趨勢也是客觀(guān)的�����。因為趨勢是過(guò)往的一切因果循環(huán)��,積淀成了事物發(fā)展的方向�����,環(huán)境如此�,企業(yè)個(gè)體亦如此����。

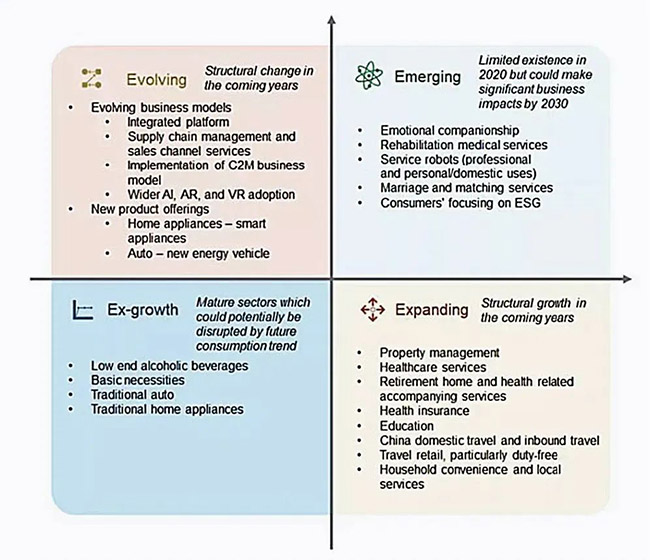

近期����,摩根士丹利給出了“中國正在重置其經(jīng)濟底層邏輯”的論點(diǎn)���,并發(fā)布了一份名為《消費2030:“服務(wù)”至上》的報告�����。報告稱(chēng)�,到2030年����,中國的消費格局將發(fā)生巨大變革���。這場(chǎng)變革帶來(lái)的結果是���,服務(wù)為GDP創(chuàng )造的價(jià)值將超過(guò)商品����。根據摩根士丹利預計����,到2030年�����,中國家庭人均收入將翻一番���,而購買(mǎi)力將由35-44歲和55歲以上年齡段主導�,此外����,到了2030年��,消費重點(diǎn)將從現在的“年輕消費者”轉向為“家庭需求和退休消費”���。以“情感健康”和“自我實(shí)現”為目標的消費將日益突出����,消費者將越來(lái)越依賴(lài)一個(gè)“全自動(dòng)化”的社會(huì )����。摩根士丹利認為����,中國消費者的消費理念將引領(lǐng)全球����。那么這場(chǎng)變革的主要驅動(dòng)力是什么�?摩根士丹利認為有五個(gè)因素:收入����、人口特性�、技術(shù)��、政策和文化��,同時(shí)����,報告也指出了消費發(fā)展過(guò)程中可能存在的風(fēng)險點(diǎn)����。

從摩根士丹利的投資框架可以看出:隨著(zhù)中國的消費市場(chǎng)增長(cháng)從實(shí)物驅動(dòng)轉向服務(wù)驅動(dòng)�,而且關(guān)注點(diǎn)從年輕人的消費轉向家庭需求和退休計劃�,我們預期各行各業(yè)也會(huì )有相應的變化�����。為了更好地分析這些變化��,我們把諸多的行業(yè)基于他們的產(chǎn)品線(xiàn)和行業(yè)變化的驅動(dòng)力��,分為四個(gè)大的類(lèi)別:

按“擴張�、進(jìn)化���、新興�、停止增長(cháng)”區分的四大行業(yè)類(lèi)別

一是擴張(服務(wù)相關(guān)的行業(yè)主要落在這個(gè)大類(lèi))

在未來(lái)幾年里將面臨結構化增長(cháng)的行業(yè)���,比如:物業(yè)管理���、醫療服務(wù)�����、養老服務(wù)��、醫療保險����、教育����、國內旅游和入境游�、旅游購物�、家庭便利服務(wù)和本地生活服務(wù)�����。

二是進(jìn)化(主要由新商業(yè)模式驅動(dòng))

未來(lái)幾年將面臨結構性變化的行業(yè)��,比如:集成平臺��,供應鏈管理和銷(xiāo)售渠道管理服務(wù)等�。

三是新興(由技術(shù)和服務(wù)相結合驅動(dòng)的行業(yè))

在2020年還規模有限但在2030年之前將具備重大商業(yè)影響力的行業(yè)�����,比如:情感伴侶�����、康復醫療服務(wù)�����、服務(wù)機器人(商業(yè)和消費類(lèi))���、婚戀服務(wù)�。

四是停止增長(cháng)(那些被人口結構變化和技術(shù)顛覆的成熟行業(yè))

比如:低端酒精飲料����、基礎必需品�����、傳統汽車(chē)���、傳統家電���。

最終得出的投資結論是:我們預期機構化的服務(wù)(教育���、集成平臺����、醫療保健��、養老服務(wù)���、醫療保險����、供應鏈管理)�����,智慧生活(數字化物業(yè)管理���、智能家居和電動(dòng)汽車(chē))��,生活體驗增強服務(wù)/產(chǎn)品(情感伴侶類(lèi)��,比如寵物��、玩具�����、康復醫療服務(wù)�、服務(wù)機器人和社交平臺)會(huì )有穩定和快速的增長(cháng)����。

也許只有到了2030年���,我們才能驗證其判斷的正確性�。但現在看來(lái)�����,以中海集團為例����,現集團已經(jīng)涉足了教育�、養老��、供應鏈����、物業(yè)管理���、智能家居�����、生活體驗增強服務(wù)�、國內旅游和入境游���、旅游購物����、家庭便利服務(wù)和本地生活服務(wù)等業(yè)務(wù)�。這些業(yè)務(wù)都將可能是中海發(fā)現并實(shí)現第二曲線(xiàn)的“金色的種子”���。

總的來(lái)看��,地產(chǎn)公司尋找第二曲線(xiàn)的關(guān)鍵點(diǎn)在于第二曲線(xiàn)必須在第一曲線(xiàn)到達巔峰之前就開(kāi)始增長(cháng)����。如何放棄過(guò)去的成功經(jīng)驗�,走出舒適區���,是我們首先要面對的問(wèn)題�����。

文末還是引用查爾斯·漢迪的話(huà)來(lái)作為結尾:“成功者只做兩件事����,時(shí)時(shí)檢查第一曲線(xiàn)����,常常思考第二曲線(xiàn)���。”