引 言

2022上半年��,物業(yè)企業(yè)的業(yè)務(wù)更加多元化���,短期內業(yè)務(wù)結構趨向于穩定��,一方面政府鼓勵物業(yè)行業(yè)縱深發(fā)展���,加速物企融入城市治理���,另一方面在基礎物業(yè)服務(wù)需求之上延伸出更多�����、更加旺盛的用戶(hù)需求���,如養老����、生活服務(wù)等���,提供滿(mǎn)足“全生命周期�����、全業(yè)務(wù)場(chǎng)景��、全年齡階層”需求的產(chǎn)品與服務(wù)逐漸成為更多物業(yè)企業(yè)服務(wù)目標�����,在內需推動(dòng)����、政策助力多因素催促之下����,五大核心業(yè)務(wù)之下相繼衍生出眾多細分領(lǐng)域�,各業(yè)務(wù)板塊的發(fā)展也在不同程度的帶動(dòng)企業(yè)的業(yè)績(jì)增長(cháng)�����。

2022H1上市物業(yè)企業(yè)核心業(yè)務(wù)收入構成

注:以企業(yè)基礎管理服務(wù)營(yíng)業(yè)收入排序�,中海物業(yè)�����、華發(fā)物業(yè)服務(wù)單位均為港元

數據來(lái)源:各企業(yè)業(yè)績(jì)報告

上半年物企的業(yè)務(wù)結構都有了一定調整�����,總體來(lái)看���,51家物業(yè)企業(yè)基礎物業(yè)管理服務(wù)�、商業(yè)運營(yíng)服務(wù)����、城市服務(wù)收入占比提升����,業(yè)主增值服務(wù)��、非業(yè)主增值服務(wù)����、以及其他收入占比有所下降���。以下將對核心業(yè)務(wù)具體情況進(jìn)行逐個(gè)分析����。

圖:2021H1-2022H1業(yè)務(wù)結構收入占比情況

數據來(lái)源:企業(yè)業(yè)績(jì)報告��,嘉和家業(yè)整理

注:中海物業(yè)���、華發(fā)物業(yè)服務(wù)收入按1港元=0.90元人民幣換算

基礎物管收入實(shí)現大幅增長(cháng)

總體貢獻超60%

2022年上半年�,上市物業(yè)企業(yè)基礎物業(yè)管理服務(wù)的增長(cháng)主要是受到兩方面因素影響���,其一是物業(yè)企業(yè)管理規模的大幅提升�,其二非住業(yè)態(tài)中商辦項目的增多����,帶動(dòng)平均物業(yè)管理服務(wù)收費水平的提升�����,進(jìn)而帶動(dòng)該部分業(yè)務(wù)收入的提升�����。

基礎物業(yè)管理服務(wù)總收入增長(cháng)

從數據來(lái)看����,2022上半年51家企業(yè)基礎物業(yè)管理服務(wù)總收入604.43億元����,較2021年上半年同比增長(cháng)39.3%�����。上半年�,基礎物業(yè)管理服務(wù)貢獻60.7%的收入��,較2021年上半貢獻度提高了4.8個(gè)百分點(diǎn)����。

51家企業(yè)中��,有41家企業(yè)基礎物業(yè)管理服務(wù)收入占比超50%�,相較于2021年上半年的34家有所增長(cháng)���,其中超過(guò)80%的物業(yè)企業(yè)的基礎物業(yè)管理服務(wù)比有所提升����。數據得出����,基礎物業(yè)管理服務(wù)收入仍然是物業(yè)企業(yè)收入的主要來(lái)源�����,且收入占比還在不斷擴大����,這部分收入提高的主要原因是物企管理規模的快速增長(cháng)�����,上半年51家企業(yè)總在管規模為60.69億平方米�����,較2021年中期增長(cháng)32.1%��。

其中��,碧桂園服務(wù)的基礎物業(yè)管理收入實(shí)現翻倍增長(cháng)�,該業(yè)務(wù)線(xiàn)收入漲幅高達112.4%����,實(shí)現基礎物業(yè)管理收入109.86億元�。2022年6月企業(yè)收費管理規模比2021年同期增長(cháng)近2億平方米�����,報告期末管理規模提升至8.43億平方米����。

碧桂園服務(wù)面積及物業(yè)管理服務(wù)收入的大幅增長(cháng)主要是得益于2022年上半年企業(yè)收購中梁物業(yè)帶來(lái)超3000萬(wàn)平方米的規模�,以及2021年收購嘉寶服務(wù)����、富力物業(yè)��、鄰里樂(lè )等帶來(lái)的持續面積轉化���;此外�,近幾年����,碧桂園服務(wù)外拓能力也在快速的增強����,所獲項目顯著(zhù)增多����,2022上半年新簽約業(yè)委會(huì )存量項目共86個(gè)�,通過(guò)品牌外拓獲得拓展簽約項目達到846個(gè)���,以上均為物業(yè)管理服務(wù)收入的提升提供有力的規模支撐�。

非住單位面積收費提高

2022上半年��,非住面積占比提升且單位面積收費提升由去年上半年9.36元/平方米提高到2022上半年的9.75元/平方米�����。非住面積占比提高��,且單位面積收費增長(cháng)��,也為基礎物業(yè)管理非收入增

朗詩(shī)綠色生活���、東原仁知服務(wù)�����、弘陽(yáng)服務(wù)��、華發(fā)物業(yè)服務(wù)的非住在管面積都實(shí)現了翻倍增長(cháng)����,濱江服務(wù)及旭輝永升服務(wù)的非住收入增長(cháng)均超90%��。

如朗詩(shī)綠色生活積極布局非住市場(chǎng)�����,不斷擴大非住物業(yè)組合�����,聚焦公建��、產(chǎn)業(yè)園��、商寫(xiě)等業(yè)態(tài)����,截至2022年6月��,商業(yè)及寫(xiě)字樓在管建筑面積提升至138萬(wàn)平方米�����,項目規模占比進(jìn)一步提升����,收入同比上升約46.1%�����。

2022年旭輝永升服務(wù)亦抓住市場(chǎng)機遇�,在非住宅市場(chǎng)進(jìn)入了更為細分的板塊�����,例如高速公路服務(wù)站��、地鐵軌道交通����、景區旅游點(diǎn)及大型企業(yè)辦公園區等����。截至2022年6月30日���,非住宅面積7815.6萬(wàn)平方米�����,實(shí)現84.0%的面積增長(cháng)����,非住單位收費也從2021年6月的10.80元/平方米提高到2022年6月的11.59元/平方米���。

物業(yè)企業(yè)加大市場(chǎng)拓展力度���,積極通過(guò)收并購�、招投標活動(dòng)來(lái)不斷擴大自己的管理規模���,同時(shí)提高自身的服務(wù)專(zhuān)業(yè)性及服務(wù)品質(zhì)�,在基礎物業(yè)管理服務(wù)占比的不斷提升的同時(shí)��,自身的服務(wù)品牌與客戶(hù)口碑以及用戶(hù)口碑也得到提升����,為增值服務(wù)延伸定基礎�����。

業(yè)主增值服務(wù)潛力釋放

TOP10企業(yè)收入增長(cháng)22.1%

2022年上半年�,49家物企業(yè)主增值服務(wù)總收入133.66億元��,較去年同期115.31億元同比增長(cháng)15.9%�����,業(yè)主增值服務(wù)具有較強的延伸性����,伴隨生活質(zhì)量的提高��,業(yè)主需求也在不斷增多���,與之匹配的業(yè)主增值服務(wù)的細分賽道業(yè)主持續豐富�����,頭部企業(yè)不斷整合資源�,挖掘業(yè)主增值服務(wù)消費潛力����,推出多元化的業(yè)主增值服務(wù)業(yè)務(wù)��,例如新城悅服務(wù)推出團餐業(yè)務(wù)��、新希望服務(wù)推出“物業(yè)+”實(shí)現產(chǎn)品精準對接到社區等����。鑒于數量較多�����,此處僅以業(yè)主增值服務(wù)收入TOP10物企為例進(jìn)行分析���。

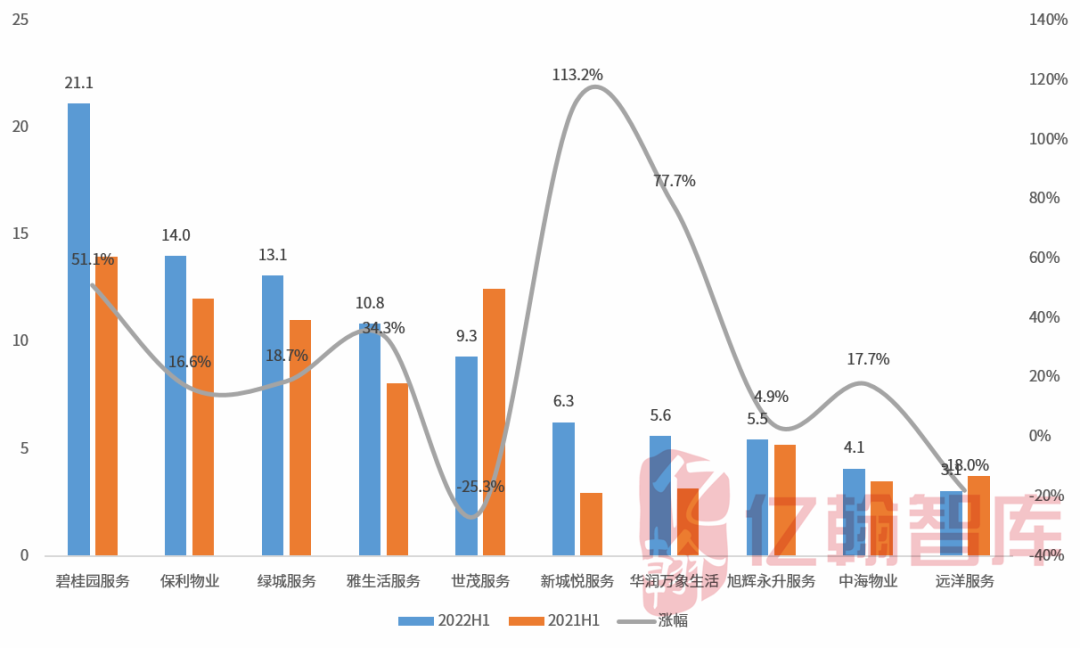

圖:2021H1-2022H1業(yè)主增值服務(wù)收入TOP10

(單位:億元)

數據來(lái)源:企業(yè)業(yè)績(jì)報告����,嘉和家業(yè)整理

注:中海物業(yè)收入按1港元=0.90元人民幣換算

業(yè)主增值服務(wù)排名TOP10企業(yè)2022年上半年業(yè)主增值服務(wù)總收入92.83億元���,同比增長(cháng)22.1%�����,總收入占比由2021年的16.7%下降到2022年上半年的14.7%�����,業(yè)主增值服務(wù)細分業(yè)務(wù)主要包括家裝服務(wù)��、生活場(chǎng)景搭建����、社區零售���、社區便民等服務(wù)�,具體來(lái)看:

新城悅服務(wù)業(yè)主增值服務(wù)漲幅最高達113.2%�����。原因主要包括:第一�����,新城悅服務(wù)團餐業(yè)務(wù)進(jìn)展順利����,2022年內新拓展復旦大學(xué)北區研究生餐廳�、同濟大學(xué)北苑餐廳��、上海大學(xué)延長(cháng)校區餐廳等項目�,目前在管項目超130個(gè)�,團餐服務(wù)收入較2021年同期的收入同比增長(cháng)約252.9%���,今年上半年新城悅服務(wù)完成對蘇州海奧斯餐飲管理服務(wù)有限公司的收購�,使得企業(yè)在工廠(chǎng)類(lèi)型業(yè)態(tài)的團餐服務(wù)能力得到補強�����,餐飲服務(wù)的區域覆蓋范圍同時(shí)獲得延伸���,具備了向蘇州及其他江蘇省內的城市進(jìn)行服務(wù)的能力��;第二��,新城悅服務(wù)設施管理服務(wù)在管電梯數量快速增長(cháng)���,截至2022年6月30日已經(jīng)接近30000臺���;第三����,小區生活服務(wù)板塊高速發(fā)展�����。

除增長(cháng)較快物企之外��,也觀(guān)察到部分物企的業(yè)主增值服務(wù)卻呈現出較大的降幅�����,以該部分收入TOP10的物企世茂服務(wù)為例��。

世茂服務(wù)業(yè)主增值服務(wù)較去年同期下降25.3%�����,主要是由于:第一�����,受到新冠疫情封控影響�,智慧場(chǎng)景解決方案業(yè)務(wù)��、新零售業(yè)務(wù)以及校園增值服務(wù)業(yè)務(wù)無(wú)法正常開(kāi)展�,業(yè)務(wù)規模下降��,其中新零售服務(wù)收入下降75.9%�����,智慧場(chǎng)景解決方案收入下降41.1%�,校園增值服務(wù)收入下降14.4%�����;第二��,因為受到房地產(chǎn)行業(yè)波動(dòng)影響��,車(chē)位銷(xiāo)售業(yè)務(wù)規模收縮���,成交量下降��,2022上半年車(chē)位資產(chǎn)運營(yíng)服務(wù)收入下降17.9%�����。

業(yè)主增值服務(wù)細分種類(lèi)眾多且毛利普遍較高��,為物企業(yè)務(wù)發(fā)展提供了更多可能性���,物業(yè)企業(yè)要抓準客戶(hù)需求�����,創(chuàng )新豐富更多業(yè)主增值服務(wù)內容�����,把便民利民作為業(yè)務(wù)開(kāi)展切入口���,在實(shí)現企業(yè)商業(yè)價(jià)值的同時(shí)實(shí)現自身的社會(huì )價(jià)值��。

非業(yè)主增值受地產(chǎn)銷(xiāo)售影響較深

收入大幅縮水

不同于業(yè)主增值服務(wù)����,非業(yè)主增值服務(wù)2022上半年收入大幅縮水�,總收入占比為13.3%����,較去年同期下降了4.6個(gè)百分點(diǎn)��。46家樣本企業(yè)中��,有23家非業(yè)主增值服務(wù)呈負增長(cháng)�����,非業(yè)主增值服務(wù)主要上游房地產(chǎn)影響�����,新房銷(xiāo)量大幅下降�����,案場(chǎng)收入相應減少����,地產(chǎn)關(guān)聯(lián)方非業(yè)主增值服務(wù)需求減少����,帶動(dòng)物企非增值服務(wù)收入下降��。

圖:2022H1非業(yè)主增值服務(wù)收入增幅情況

數據來(lái)源:企業(yè)業(yè)績(jì)報告�����,嘉和家業(yè)整理

朗詩(shī)綠色生活非業(yè)主增值服務(wù)漲幅最高�����,實(shí)現收入1.08億元��,同比增長(cháng)52.1%���。受益于朗詩(shī)集團“綠色差異化戰略”�,朗詩(shī)綠色生活在提供物業(yè)服務(wù)予綠色建筑方面積累豐富經(jīng)驗�����、建立深厚實(shí) 力和競爭力����,持續強化以綠色建筑運維為核心的特色物業(yè)咨詢(xún)服務(wù)和為客戶(hù)快速去化的物業(yè)代理服務(wù)能力����。其中物業(yè)咨詢(xún)服務(wù)收入同比增長(cháng)19.9%�����,物業(yè)代理服務(wù)同比增長(cháng)183.0%�����,帶動(dòng)了非業(yè)主增值服務(wù)的大幅增長(cháng)�。此外�,朗詩(shī)綠色生活2022年上半年提供案場(chǎng)服務(wù)數量47總�����,案場(chǎng)數量的增加���,案場(chǎng)服務(wù)收益提升����,同時(shí)帶動(dòng)非業(yè)主增值服務(wù)收入增長(cháng)���。

建發(fā)物業(yè)2022年非業(yè)主增值服務(wù)增幅第二高���,上半年非業(yè)主增值服務(wù)實(shí)現收入3.39億元����,較2021年同期2.24億元同比增長(cháng)51.5%����,主要由于企業(yè)合作地產(chǎn)開(kāi)發(fā)商開(kāi)發(fā)的項目增加�����,導致對非業(yè)主增值服務(wù)需求的增加����。

第一服務(wù)控股非業(yè)主增值服務(wù)降幅最高��,上半年實(shí)現收入0.13億元����,同比下降83.7%��。佳兆業(yè)美好降幅第二�����,上半年非業(yè)主增值服務(wù)收入1.41億元�����,同比下降74.5%��。增值服務(wù)的大幅下降主要是由于企業(yè)受?chē)液暧^(guān)政策���、房地產(chǎn)行業(yè)市況及新冠肺炎的影響��,導致物業(yè)開(kāi)發(fā)商對服務(wù)的需求減少所致�。

商業(yè)運營(yíng)憑借高毛利優(yōu)勢

備受企業(yè)青睞

當前披露商業(yè)運營(yíng)的物企共11家����,2022上半年商業(yè)運營(yíng)服務(wù)總收入46.85億元�,同比增長(cháng)46.4%����,總收入占比12.5%��,相較于2022年上半年有小幅度提升�����,毛利率達到53.7%��,居各條線(xiàn)業(yè)務(wù)利率之首����,憑借著(zhù)高盈利優(yōu)勢����,商業(yè)運營(yíng)服務(wù)廣受追捧�����,實(shí)現較大幅度增長(cháng)���。

圖:2021H1-2022H1商業(yè)運營(yíng)服務(wù)收入情況

數據來(lái)源:企業(yè)業(yè)績(jì)報告����,嘉和家業(yè)整理

商業(yè)運營(yíng)服務(wù)收入的大幅增長(cháng)主要是受部分企業(yè)擴大商業(yè)運營(yíng)版圖實(shí)現收入翻倍增長(cháng)所導致�����,例如:

華潤萬(wàn)象生活繼續在商管業(yè)務(wù)板塊保持行業(yè)第一的地位�����。華潤萬(wàn)象生活上半年新簽母公司商業(yè)運營(yíng)項目8個(gè)����,商業(yè)運營(yíng)及物業(yè)管理服務(wù)收入19.24億元�����,同比增長(cháng)36.5%���,商業(yè)運營(yíng)服務(wù)版圖持續擴張���,進(jìn)一步鞏固商業(yè)高端市場(chǎng)行業(yè)領(lǐng)導地位����。

碧桂園服務(wù)商業(yè)運營(yíng)服務(wù)實(shí)現320.5%的增長(cháng)�,實(shí)現收入5.89億元�����。在商業(yè)運營(yíng)方面����,碧桂園服務(wù)充分利用自身優(yōu)質(zhì)商業(yè)運營(yíng)能力����、龐大的品牌資源庫等優(yōu)勢�����,形成四大產(chǎn)品線(xiàn):高端寫(xiě)字樓��、商業(yè)綜合體�、企業(yè)總部�����、科研辦公�,截止2022年6月30日��,碧桂園服務(wù)商寫(xiě)項目共計319個(gè)�����,不斷升級項目標準化運營(yíng)體系 ����,孵化AM�、FM業(yè)務(wù)����,加速股權公司投后業(yè)務(wù)����、文化與團隊融合����,打造了佛山北滘碧樂(lè )時(shí)光�、韶關(guān)太陽(yáng)城碧樂(lè )坊等標桿項目��。

融創(chuàng )服務(wù)上半年再度簽約2個(gè)第三方項目���,截至2022年6月末的商業(yè)運營(yíng)合約項目已達35個(gè)�����,商業(yè)運營(yíng)服務(wù)收入1.1億元���,實(shí)現133.4%的高速增長(cháng)�����。商管物業(yè)協(xié)同聯(lián)動(dòng)����, 打造業(yè)主專(zhuān)享福利��,拉動(dòng)商業(yè)氛圍和體驗性服務(wù)消費�����,基于一城一策發(fā)展理念��,融創(chuàng )商業(yè)推出模塊化產(chǎn)品定制策略����,通過(guò)對主題空間����、娛樂(lè )業(yè)態(tài)���、體驗場(chǎng)景�����、活動(dòng)資源進(jìn)行模塊化拆解組合���,呈現不同特性的娛樂(lè )型商業(yè)產(chǎn)品���,匹配新消費時(shí)代下多元化體驗需求�����,提供一站式解決方案���。

正榮服務(wù)在2021年收購正榮商業(yè)之后新增商業(yè)運營(yíng)服務(wù)業(yè)務(wù)�����,主要包括主要包括品牌及管理輸出服務(wù)及轉租服務(wù)���。2022年上半年正榮服務(wù)商業(yè)運營(yíng)在管項目數量27個(gè)�����,在管建筑面積1.55億平方米��,收入0.63億元��,占總體收入10.3%��。

商業(yè)運營(yíng)服務(wù)市場(chǎng)化程度逐漸提高���,智慧化���、專(zhuān)業(yè)化要求也在提高�����,行業(yè)競爭將進(jìn)一步加劇����,這就要求物企在今后的商業(yè)服務(wù)當中提高自身專(zhuān)業(yè)水平�,在激烈的市場(chǎng)競爭當中�����,保持自己特有優(yōu)勢����。

城市服務(wù)市場(chǎng)待挖掘

成新一輪發(fā)展重點(diǎn)

隨著(zhù)城市精細化管理的推進(jìn)�����,城市服務(wù)業(yè)務(wù)也逐漸迎來(lái)熱潮�,2022年多家物企入局城市服務(wù)賽道��,頭部企業(yè)紛紛搶占市場(chǎng)����。2022年上半年�����,康橋悅生活及旭輝永升服務(wù)新增該條線(xiàn)業(yè)務(wù)內容����,除此之外����,碧桂園服務(wù)等五家企業(yè)城市服務(wù)總收入40.86億元����,相較于2021年上半年的24.81億元同比增長(cháng)64.7%��。

物業(yè)企業(yè)進(jìn)入城市賽道的模式往往是優(yōu)先找到賽道切入口�����,再通過(guò)戰略合作���、收并購市政環(huán)衛�����、科技等公司的方式獲取項目資源�、管理經(jīng)驗及提升服務(wù)專(zhuān)業(yè)性��,對自身業(yè)務(wù)發(fā)展模式進(jìn)行戰略定位�,打造品牌IP����。在后續業(yè)務(wù)發(fā)展中精準對接政府需求�,提供與之相匹的服務(wù)內容與服務(wù)能力����,以此來(lái)扎根城市服務(wù)市場(chǎng)���。

表:城市服務(wù)細分業(yè)務(wù)及企業(yè)發(fā)展模式

資料來(lái)源:企業(yè)業(yè)績(jì)報告�,嘉和家業(yè)整理

從業(yè)務(wù)開(kāi)展情況上看��,旭輝永升服務(wù)與康橋悅生活均是首次獨立披露城市服務(wù)板塊經(jīng)營(yíng)數據���,旭輝永升服務(wù)2020年開(kāi)始陸續通過(guò)與上海臨港新城投資建設有限公司����、無(wú)錫市惠山國有投資控股集團有限公司等區域城投平臺的戰略合作獲取了當地部分城市服務(wù)的項目治理權與管理經(jīng)驗����,并于2021年通過(guò)對湖南美中環(huán)境的收購及整合����,進(jìn)一步構建了城市服務(wù)的專(zhuān)業(yè)能力�����。2021年10月�,旭輝永升服務(wù)通過(guò)收購知名的環(huán)衛服務(wù)提供商美中環(huán)境�����,正式踏入中國城市服務(wù)業(yè)務(wù)�����,2022上半年��,實(shí)現城市服務(wù)收入1.84億元���。

康橋悅生活2021年末聯(lián)合鄭州軌道交通置業(yè)有限公司達成戰略合作,于2022年開(kāi)啟城市服務(wù)新征程��,逐步拓展軌道交通衛生和城市服務(wù)等�。2022上半年�,康橋悅生活的城市服務(wù)收入達到約人民幣約970萬(wàn)元�����,占總收入的2.6%���。

圖:2021H1-2022H1部分物企城市服務(wù)收入

(單位:億元)

數據來(lái)源:企業(yè)業(yè)績(jì)報告��,嘉和家業(yè)整理

城市服務(wù)的快速增長(cháng)主要是:

第一�,城市服務(wù)可以讓企業(yè)拓寬業(yè)務(wù)線(xiàn)�����,擴張管理規模��,增強自身獨立性���,在完善城市建設的同時(shí)也擴大了自身影響力���,提升自身實(shí)力以及市場(chǎng)認可度���。

第二���,城市服務(wù)屬于新興業(yè)務(wù)�����,包含道路維護�����、市政環(huán)衛等眾多細分賽道���,具有廣闊的前景和發(fā)展空間����,為現階段的物企突破傳統發(fā)展模糊發(fā)展提供了新思路��。

第三��,城市服務(wù)受政策支持����,2021年《政府工作報告》�����、《“十四五”規劃綱要》等政策提出要實(shí)施城市精細化管理���、道路清潔��、垃圾分類(lèi)等多行動(dòng)�����,為物企開(kāi)展城市服務(wù)業(yè)務(wù)提供了堅實(shí)的政策保障����。

因此推測未來(lái)城市服務(wù)所占比重會(huì )進(jìn)一步上升��,城市服務(wù)對整體業(yè)務(wù)的收入及規模貢獻度也會(huì )逐步拉高�。物企在接下來(lái)發(fā)展中應抓住城市服務(wù)機遇進(jìn)行積極布局��,第一����,在城市服務(wù)領(lǐng)域走向高效率�、專(zhuān)業(yè)化��,打響城市服務(wù)品牌�����,獲取更多市場(chǎng)信任����,優(yōu)先占領(lǐng)市場(chǎng)����。第二��,在城市發(fā)展更加精細化基礎上����,拓寬城市服務(wù)業(yè)務(wù)線(xiàn)�,滿(mǎn)足政府多樣化服務(wù)需求����,增加自身收入來(lái)源�。

其他業(yè)務(wù)各具特色

在基礎服務(wù)之下不斷延伸

除五大核心業(yè)務(wù)之外���,各物企的自有獨特業(yè)務(wù)也在不斷延伸���,例如智慧化解決方案����、“三供一業(yè)”�����、資產(chǎn)管理���、生活服務(wù)��、餐飲服務(wù)�����、停車(chē)服務(wù)�����、咨詢(xún)服務(wù)等�����,這類(lèi)業(yè)務(wù)往往以實(shí)際需求已導向�����,更具企業(yè)特色�,為更清晰對各項業(yè)務(wù)進(jìn)行分析��,我們將這一系列業(yè)務(wù)統稱(chēng)為“其他業(yè)務(wù)”�����。2022上半年22家樣本企業(yè)其他收入39.6億元���,相較于2021年同期35.18億元同比增長(cháng)12.6%���。作為企業(yè)業(yè)務(wù)拓展的一部分���,其他業(yè)務(wù)的發(fā)展具有廣闊的市場(chǎng)拓展空間�,為企業(yè)提供發(fā)展新思路���,例如:

碧桂園服務(wù)2022年“三供一業(yè)”服務(wù)收入22.31億元���,同比增長(cháng)40.9%�。碧桂園服務(wù)積極謀劃業(yè)務(wù)發(fā)展���、業(yè)務(wù)延伸到工業(yè)物業(yè)服務(wù)領(lǐng)域:將工業(yè)物業(yè)從礦區后勤���、辦公產(chǎn)業(yè)�,延伸到生產(chǎn)現場(chǎng)�,提供生產(chǎn)輔助��、前線(xiàn)生活服務(wù)���,為內部市場(chǎng)打開(kāi)全新拓展空間�����,運營(yíng)服務(wù)油氣田作業(yè)區�����、工作場(chǎng)站���、生產(chǎn)指揮中心和庫房等工業(yè)生產(chǎn)服務(wù)項目超110個(gè)����,管理公寓樓超220棟���,辦公樓超220棟�����;運營(yíng)食堂119所�、幼兒園13所��,文化場(chǎng)館25座���,學(xué)校7所���,樂(lè )居康養機構1個(gè)���;拓展增值服務(wù)空間�����,讓業(yè)主分享美好生活服務(wù):通過(guò)享惠家APP�、管家式服務(wù)���、定制服務(wù)等系統����,圍繞衣�、食�、 住�����、用���、行����、醫����、教�����、娛�����、養���、財多領(lǐng)域展開(kāi)生活服務(wù)����,陸續布局社區商超�、社區廣告�、社區金融�����、社區旅游�����、家政服務(wù)�、電梯加裝等增值業(yè)務(wù)����。

新城悅服務(wù)��、第一控股服務(wù)��、佳兆業(yè)美好�、金科服務(wù)等企業(yè)提供智慧化解決方案��。以新城悅服務(wù)為例:智能園區服務(wù)為各類(lèi)項目提供一站式的智能解決方案����,涵蓋住宅社區���、城市綜合體�����、寫(xiě)字樓���、個(gè)人物業(yè)等多業(yè)態(tài)項目的智能化系統咨詢(xún)�、工程設計施工����、系統運行維護與技術(shù)支持服務(wù)等一站式智能化解決方案�,業(yè)態(tài)覆蓋住宅�、寫(xiě)字樓和綜合體等����。上半年����,新城悅服務(wù)智能園區服務(wù)的收入為約1.74億元�����,較2021年同期下降約36.3%�,占總收入的比例為約7.1%���。

以及金科服務(wù)�、建業(yè)生活的生活服務(wù)及資產(chǎn)管理服務(wù)�����;金融街物業(yè)的餐飲服務(wù)��、時(shí)代鄰里的清潔綠化業(yè)務(wù)��、咨詢(xún)業(yè)務(wù)等等��。

結語(yǔ)

在需求日益豐富的今天�,業(yè)務(wù)結構多元化成為物業(yè)服務(wù)發(fā)展的必然趨勢�,在這個(gè)趨勢之下���,市場(chǎng)對物企對接需求的精準性���、提供服務(wù)的專(zhuān)業(yè)性提出更高求�����,物企在提供差異化增值服務(wù)中找到自身利潤增長(cháng)引擎��,打造可復制�、可推廣獨特業(yè)務(wù)發(fā)展模式���。