3月29日����,濱江服務(wù)發(fā)布了2018年全年業(yè)績(jì)公告���。

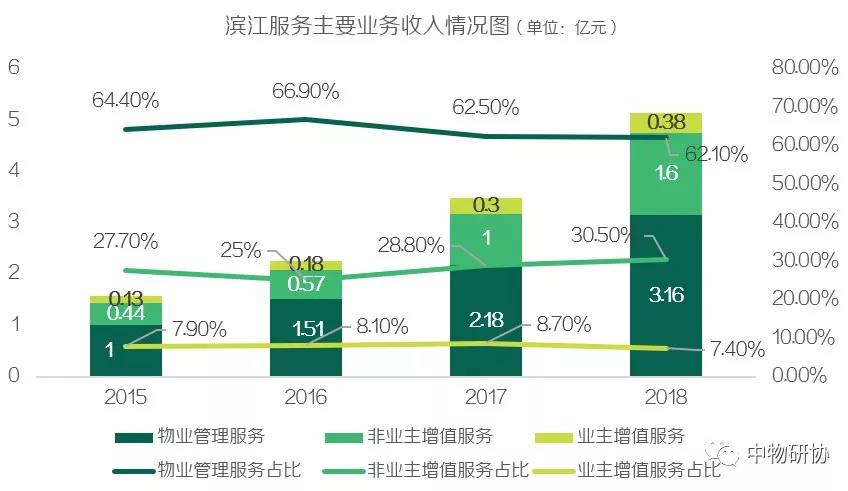

2018年濱江服務(wù)實(shí)現收入人民幣5.1億元����,同比增長(cháng)45.9%����。其中�,物業(yè)管理服務(wù)實(shí)現收入人民幣3.2億元����,同比增長(cháng)45.0%�����;非業(yè)主增值服務(wù)實(shí)現收入人民幣1.6億元����,同比增長(cháng)54.3%����;業(yè)主增值服務(wù)實(shí)現收入人民幣0.38億元��,同比增長(cháng)24.4%�����。

實(shí)現毛利人民幣1.4億元��,同比增長(cháng)49.8%��,毛利率為26.5%����。實(shí)現年度利潤人民幣0.7億元�����,同比增長(cháng)22.2%���。

現金及現金等價(jià)物為人民幣4.6億元�,同比增長(cháng)50.9%���,主要是由于經(jīng)營(yíng)活動(dòng)現金流入帶來(lái)的增長(cháng)��。

2018年實(shí)現每股基本及攤薄盈利人民幣0.35元��,同比增幅為20.7%����。

/ 在管面積增幅加大

收入結構穩定 /

2018年濱江服務(wù)在管總建筑面積達到了1160萬(wàn)平方米����,共有76個(gè)在管物業(yè)��,包括57個(gè)住宅物業(yè)及19個(gè)非住宅物業(yè)���,合同管理面積(不包括在管建筑面積)為920萬(wàn)平方米�����。從濱江服務(wù)發(fā)布的招股說(shuō)明書(shū)來(lái)看�,一直保持著(zhù)25%以上的在管面積增幅����,2018年增幅達到了35%����。

○ 數據來(lái)源:招股說(shuō)明書(shū)���,公司財報,CRIC

濱江服務(wù)的業(yè)務(wù)主要由物業(yè)管理服務(wù)����、非業(yè)主增值服務(wù)以及業(yè)主增值服務(wù)構成�。物業(yè)管理服務(wù)包括安保��、保潔���、園藝��、維修�����、維護及配套服務(wù)����;非業(yè)主增值服務(wù)包括交付前服務(wù)�、咨詢(xún)服務(wù)及小區空間服務(wù)��;業(yè)主增值服務(wù)包括小區增值服務(wù)��、定制室內裝飾服務(wù)及物業(yè)代理服務(wù)�����。

從濱江服務(wù)披露的數據信息來(lái)看�,物業(yè)管理服務(wù)一直占據著(zhù)主要收入來(lái)源��,從2015年至2018年���,占總收入的比例均在60%以上��。非業(yè)主增值服務(wù)占總收入百分比的比例逐年上升��,2018年已經(jīng)到達30%�����,而業(yè)主增值服務(wù)一直穩定在8%��。

○ 數據來(lái)源:招股說(shuō)明書(shū)���,公司財報,CRIC

/ 增值服務(wù)毛利率可觀(guān)

凈利率受上市費用影響 /

2018年濱江服務(wù)毛利為1.35億元人民幣�,毛利率為26.5%��,主要是由于非業(yè)主增值業(yè)務(wù)和業(yè)主增值業(yè)務(wù)收益率進(jìn)一步提升����。

根據濱江服務(wù)招股說(shuō)明書(shū)以及2018年業(yè)績(jì)報告顯示�����,2015年至2018年���,雖然業(yè)主增值服務(wù)毛利率在降低�,卻依然是三個(gè)業(yè)務(wù)中毛利率最高的項目��,這與多年來(lái)濱江服務(wù)布局社區業(yè)主多元化增值服務(wù)項目有關(guān)��。

近年來(lái)���,濱江服務(wù)也開(kāi)始發(fā)力非業(yè)主增值服務(wù)���,2017年開(kāi)始就取得了巨大的成效�,2018年毛利率達到了43.1%��,具備超越業(yè)主增值服務(wù)毛利率的能力���。而作為�,主要收入來(lái)源的物業(yè)管理服務(wù)�,從2015年開(kāi)始���,就維持15%左右的毛利率�����,具有極高的穩定性����。

○ 數據來(lái)源:招股說(shuō)明書(shū)���,公司財報,CRIC

年內利潤約為7040萬(wàn)元�,同比增長(cháng)了22.2%�,凈利率(公司權益股東應占凈利潤除以收入)為13.8%���,同比減少了2.6%����,這與2018年預上市所造成的費用有關(guān)����。

剔除上市費用及稅后影響人民幣1520萬(wàn)元(稅前為人民幣2020萬(wàn)元)���,公司權益股東應占經(jīng)調整凈利潤為人民幣8504萬(wàn)元��,較2017年增長(cháng)49.3%�����。

經(jīng)調整凈利率(公司權益股東應占經(jīng)調整凈利潤除以收入)為16.8%�,較去年同期16.4%增加0.4個(gè)百分點(diǎn)�。所以濱江服務(wù)日常運營(yíng)部門(mén)的凈利潤率處于正常狀態(tài)�����。

/ 上市款項啟用合營(yíng)公司部分 /

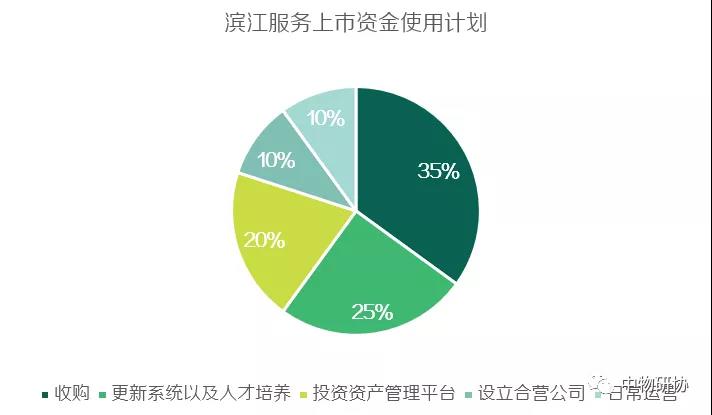

3月15日����,濱江服務(wù)在港交所主板掛牌上市��,是2019年首家上市物業(yè)服務(wù)企業(yè)���。對于此次募集款項的應用���,主要分為五部分:

○ 數據來(lái)源:招股說(shuō)明書(shū)����,公司財報,CRIC

○ 35%用于收購位于長(cháng)江三角洲的主要城市以及深圳等新城市的物業(yè)管理公司����,以進(jìn)一步增加現有市場(chǎng)份額及擴大地域覆蓋面�。

○ 25%用于更新管理服務(wù)系統�����,以及招募及培養人才�����。

○ 20%用于投資于資產(chǎn)管理平臺�����,以從事運營(yíng)工業(yè)園��。

○ 10%通過(guò)與當地政府及物業(yè)開(kāi)發(fā)商合作設立合營(yíng)公司或平臺����。

○ 10%做運營(yíng)資金及一般企業(yè)用途����。

截至年報統計時(shí)間����,濱江服務(wù)僅用了0.4%來(lái)設立合營(yíng)公司�,其他資金暫時(shí)未使用��,所以未來(lái)濱江服務(wù)的戰略規劃也與上市募集資金的使用有著(zhù)強烈的聯(lián)系�����。

/ 擴大高端市場(chǎng)業(yè)務(wù)�,優(yōu)化增值服務(wù) /

作為香港主板上市的新秀����,濱江服務(wù)在2018年業(yè)績(jì)報告中做了兩大未來(lái)發(fā)展規劃:

首先��,通過(guò)多種渠道擴大高端市場(chǎng)業(yè)務(wù)規模����,積極獲取濱江集團及第三方物業(yè)開(kāi)發(fā)商的新業(yè)務(wù)�;

其次��,按客戶(hù)需求量身打造的多樣化及差異化增值服務(wù)��,繼續優(yōu)化管理集中化及標準化�,并采用先進(jìn)技術(shù)提高經(jīng)營(yíng)效率及確保服務(wù)質(zhì)量���。

濱江服務(wù)從內部����、外部?jì)蓚€(gè)方面����,對未來(lái)的發(fā)展做了規劃����,雖然濱江物業(yè)是資本市場(chǎng)的新起之秀����,但是在物業(yè)管理行業(yè)深耕多年�,地產(chǎn)行業(yè)已經(jīng)邁入存量市場(chǎng)�,我們期待市場(chǎng)化進(jìn)程加速的濱江服務(wù)未來(lái)能夠在業(yè)績(jì)上獲得持續爆發(fā)��。